房企三季度业绩的披露已拉开帷幕,龙头房企纷纷披露了今年前三季度的财报表现。从目前已经披露的房企来看,在A股上市的龙头房企中,万科、保利、绿地已经披露了各自三季报。作为A股房企TOP3,这三家房企的财报也具有代表性和可比性。

从整体财务数据来看,万科、保利、绿地三家房企在今年前三季度的财务表现喜忧参半,绿地虽然营收规模大,而盈利能力弱;一向被称之为"均好生"的万科资产负债率已经超过了80%的安全红线;而保利的盈利能力虽然较强,但是,营收和利润规模上还需更上一层楼。

营收、盈利比拼,三家房企喜忧参半

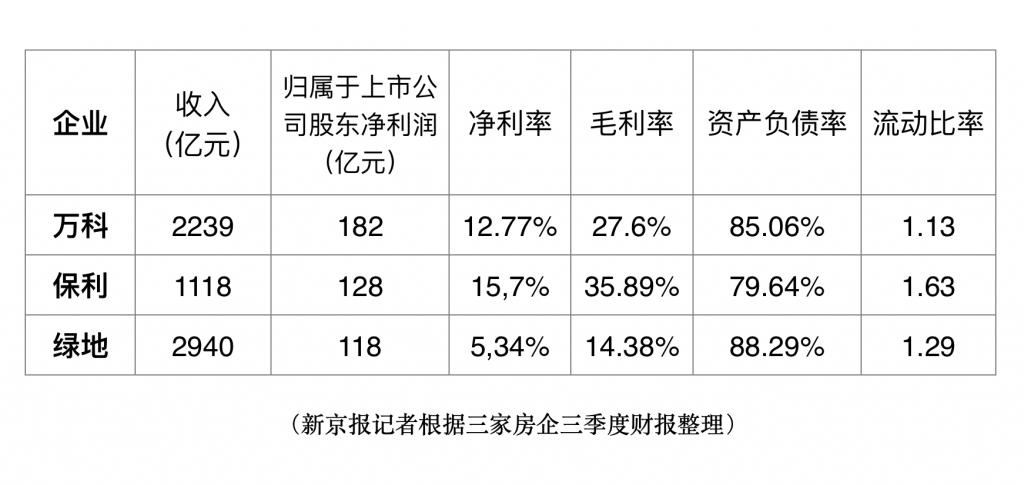

从三家房企的营收规模来看,绿地的营收规模位于第一名。今年前三季度,绿地控股实现营业收入2940亿元,同比增长26%。与此同时,万科实现营业收入2239.1亿元,同比增长27.2%;保利发展实现收入1117.94亿元,同比增长17.76%。相比之下,保利在营收规模和营收规模增速上都明显落后于万科和绿地。

绿地营收规模能保持第一是由于绿地多元化业务的发展。细分业务来看,今年前三季度,在房地产主业方面,绿地实现营业收入1262亿元,同比增长21%;在大基建产业方面,实现营业收入1389亿元,同比增长38%,大基建业务的快速增长使得绿地的营收规模不断扩大,且增速位于龙头房企前列。

但是,虽然营收规模上居于前列,但是绿地的盈利能力在三者之间最弱。受制于多元化业务毛利率低的影响,绿地归属上市公司股东的净利润达到118亿元,同比增长33%,其净利率只有5.34%,其毛利率也被拉低至14.38%。

在利润规模方面,万科的利润规模在三者中最高。今年前三季度,万科实现归属于上市公司股东的净利润182.4亿元,同比增长30.4%;归属上市公司股东的净利润128.33亿元,同比增长分别为34.08%。

在盈利能力方面,保利在今年前三季度的净利率和毛利率表现较为突出,其净利率和毛利率分别为15.7%和35.89%。在房企毛利率普遍下滑的行情下,保利前三季度的毛利率较去年同期增长3.18个百分点。同时,万科的净利率和毛利率分别为12.77%和27.6%,而且,相比于保利的增长,万科的毛利率较去年同期下降0.2个百分点。

从资产负债率来看,目前资产负债率控制在80%以内的只有保利,而万科和绿地的资产负债率分别达到85.06%和88.29%。万科的资产负债率连续攀升,2017年、2018年分别为83.98%、84.59%,一直维持在80%以上的高位。今年,一向较高的绿地在今年上半年主动降负债,资产负债率较年初下降了1.20个百分点,有小幅下降的态势,但是,基数仍然较高,降负债仍是其重要的任务。

万科、保利、绿地今年前三季度主要财务数据

绿地"失速",万科、保利暂列第二、第五

回顾今年的业绩表现,这三家房企的销售增速也拉开了差距。

由于绿地在今年三季度的销售业绩大幅度的下滑,直接导致其今年前三季度的销售额下降,成为三家房企中唯一降速的龙头房企。根据公告,绿地今年前三季度实现合同销售金额2345.53亿元,同比减少12.1%。其中,三季度绿地的合同销售金额668.68亿元,同比减少35.8%。

相比之下,绿地与万科、保利的差距进一步拉大。今年前三季度,万科累计实现合同销售面积3061.6万平方米,合同销售金额4756.1亿元,同比分别增长5.5%和10.2%;保利累计实现签约金额3467.73亿元,同比增长14.2%;实现签约面积2293.78万平方米,同比增长13.29%。

按照年初的销售目标,目前,尚在两千亿元规模徘徊的绿地距离其"年均销售规模保持在5000亿元以上"的目标有较大差距,而去年全年,绿地销售额为3875亿元,也同样失约4000亿元的目标。

同样计划冲击5000亿元销售目标的保利也面临着一定压力,如完成这一目标,保利需要在第四季度突破1500亿元销售。一向与保利有着第四名排名之争的融创今年前三季度累计实现合同销售金额约3694.9亿元,同比增长16%,略微领先于保利。

按照目前的销售进度,保利"重回前三"的目标未必能在今年实现,第四季度,保利需要赶超融创,才能冲击房企销售额排名第四名的位置。

今年前三季度,销售额排名前三位的龙头房企中,碧桂园累计实现权益合同销售金额为4229.3亿元,同比去年4155亿元增长1.7%;恒大销售额达到4531.8亿元,同比增长0.90%,完成全年6000亿元目标的75.53%。

由此统计,截至到今年三季度,房企销售额排名前三位的依次是碧桂园、万科、恒大,那么,万科是否能保持第二的位置也有待市场来揭晓答案。

官方空间

官方空间 官方微信

官方微信 官方微博

官方微博