投稿来源:云酒头条

进入2019年,国产啤酒呈现回升向好的积极发展态势,但对于燕京啤酒,似乎还徘徊在低谷中。

利润退回二十年前水平,销量逐年减少,根据地市场逐渐失守,曾经与华润啤酒、青岛啤酒长期占据着中国啤酒行业中心地带的燕京啤酒,正面临着被边缘化的危险。在经历了领导层大换血之后,燕京啤酒的明天会怎样?

上市22年,利润退回原点

燕京啤酒的发展走低,在利润方面表现得尤为突出。

作为2008年北京奥运会的赞助商,燕京啤酒在2008-2014年迎来了黄金发展期。2011年,燕京啤酒实现净利润8.17亿元;2013年实现营收137亿元,净利润6.8亿元。

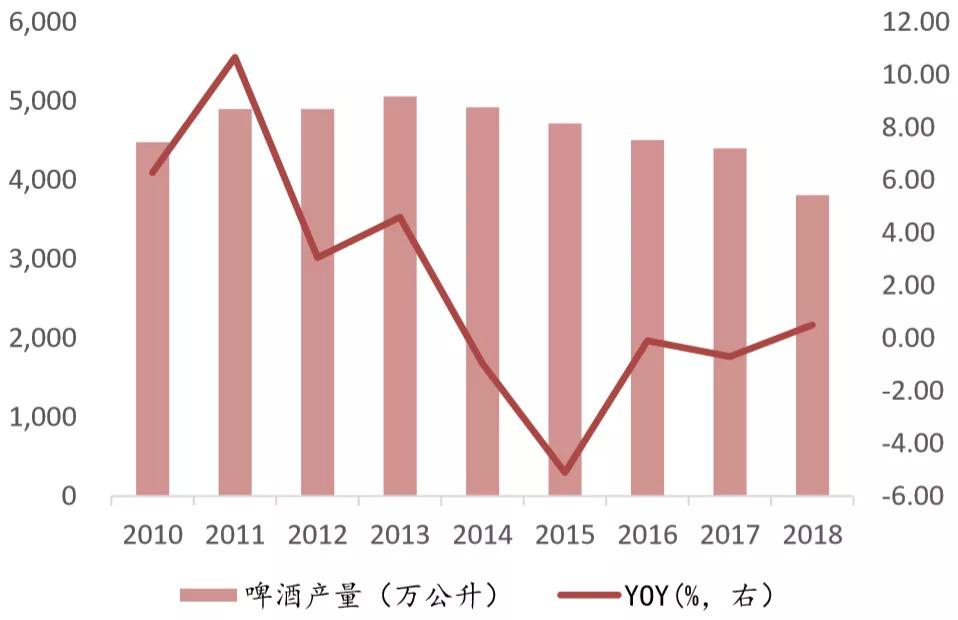

但随之而来的,是国内啤酒业进入长达四年的深度调整期。2014年,中国啤酒行业累计产量4921.85万千升,同比下降0.96%,当年下半年更是出现连续6个月产量同比持续下滑。这也是国产啤酒行业20多年来首次遭遇负增长。

▲国产啤酒2013年产量见顶回落(图源:招商证券)

燕京啤酒的净利润转折由此开始。

2014-2018年,燕京啤酒的净利润分别为7.26亿元、5.88亿元、3.12亿元、1.61亿元、1.80亿元;其中,2016年、2017年的利润下滑率高达46.9%与48.3%;尽管2018年利润实现同比11.47%的增长,但仍与巅峰时期相去甚远。

▲燕京啤酒2014-2018净利、销量变化情况

值得注意的是,早在1997年上市之际,燕京啤酒的净利润已经达到1.87亿元。在登陆资本市场22年后,燕京啤酒的盈利水平又回到了原点。

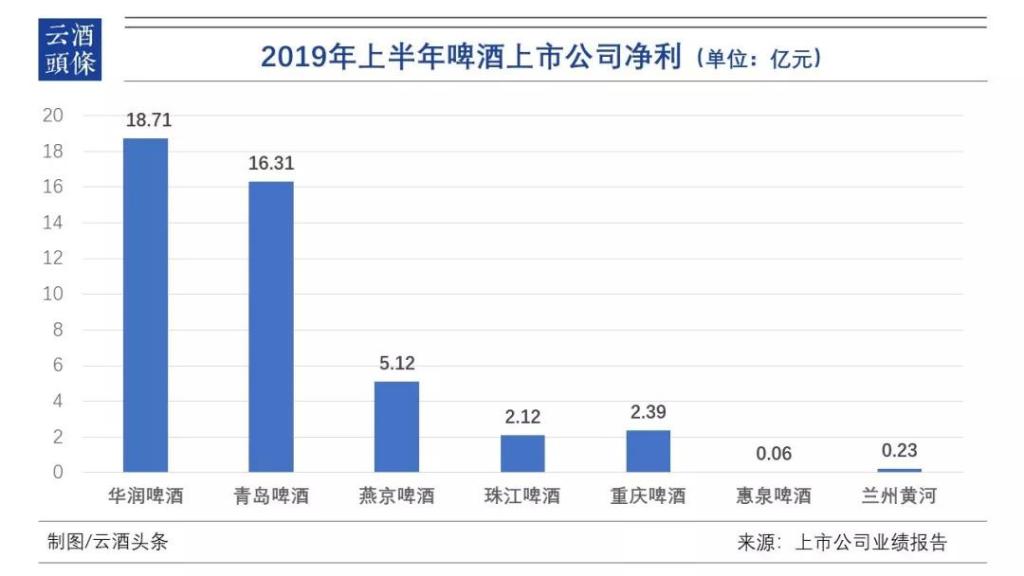

在此前披露的2019年半年报中,燕京啤酒实现净利润为5.12亿元,较去年增长1.13%。而在2019年上半年,华润啤酒、青岛啤酒、珠江啤酒和重庆啤酒的净利润增速均为两位数,分别为24.10%、25.21%、35.92%和13.75%。

▲2019年上半年啤酒上市公司净利

除了业绩,从年报中也不难看出其在销量上的式微。

据统计,2014-2018年,燕京啤酒的销量分别为532万千升、483万千升、450万千升、416万千升、392万千升,同比下滑比例分别为6.87%、9.21%、6.83%、7.56%、5.77%。

当国产啤酒迎来新一轮增长发展周期,燕京啤酒却隐隐成为被挤压、蚕食的对象。这个曾经的“王者”,已经到了抉择关头。

华北主阵地失守

曾经,燕京啤酒手中握有一把好牌。其所在的北京大本营市场,是啤酒消费的高地,早在十年前,北京人均啤酒消费量已达90L/年,相当于每年喝下500ml的180瓶啤酒,这个数字不仅远远高于当时30L/年的全国平均水平,也高于美国、日本等发达国家的啤酒人均消费量。

在这块成熟市场上,燕京啤酒一度过得非常滋润,85%以上的高占有率,成为燕京业绩的重要支撑点。

但时至今日,燕京啤酒在北京乃至整个华北区的优势,已不复存在。近40年来打下的“江山”——其核心市场华北区域正被其它企业蚕食,主场优势逐渐丧失。

根据年报数据,2014至2018年,燕京啤酒在主阵地华北地区的营收正呈现逐年下降趋势,分别为56.32亿元、52.65亿元、51.79亿元、51.49亿元、51.66亿元,其他地区营收也出现了不同程度下滑。

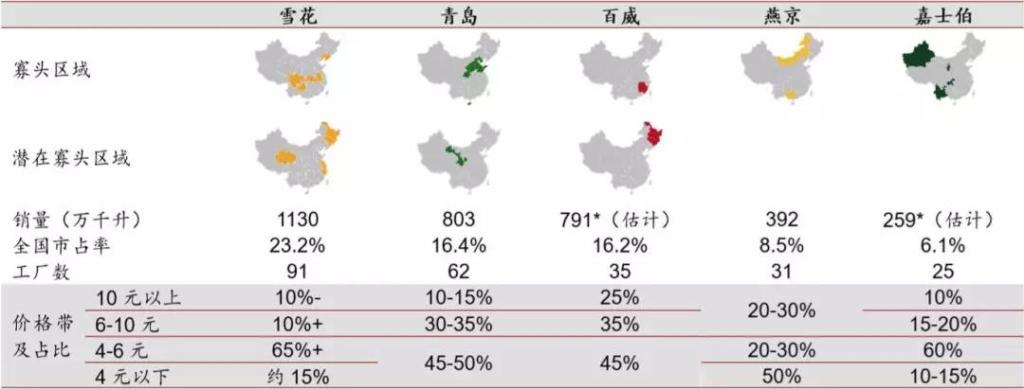

▲2018年中国五大啤酒公司信息对比(点击可放大查看,资料来源:渠道调研、公司年报、招商证券)

从份额上看,燕京啤酒以华北为核心的主要市场已完全被青岛啤酒超越。2018年,燕京啤酒华北市场的销售额为51.66亿元,而青岛啤酒华北市场的销售额为59.26亿元。在燕京啤酒最重要的区域华北市场,青岛啤酒在销售额上已拉开14.7%的差距。

对比燕京啤酒高速扩张的2010年,其华北市场的销售额为44.57亿元,青岛啤酒仅为34.28亿元。彼时的燕京啤酒,在华北市场的销售额高出青岛啤酒30%。

除了青岛啤酒的挤压,华润啤酒近年来也通过投资建厂、并购等方式加速渗透华北市场。

机构研报指出,燕京啤酒近年并没有在资本市场进行大的整合和并购,其核心市场仍然是北京、天津、两广、内蒙等地,从产业面来看,布局狭窄,开工力度不足,以致拖累利润。

对于根据地市场失守的原因,业内人士指出,华北地区作为燕京啤酒的主战场,在渠道上,相比对手青岛啤酒、华润啤酒或有一定优势。但当前啤酒行业急剧变化,产品结构升级成为主流,中高端产品消费群体越来越多,燕京啤酒产品升级节奏相对另外两家企业还是慢了一拍。

从中高端产品的品类数量方面看,青岛啤酒多于燕京啤酒;在品牌方面,华润啤酒、青岛啤酒更关注中高端产品的年轻化,对产品进行升级或推出细分产品,而燕京啤酒在这方面明显有些乏力。

与竞争对手差距逐渐拉大

对于业绩下滑,燕京啤酒在年报中多次将其归结为中国啤酒行业产量总体下降、行业竞争加剧等原因,但实际上,尽管行业有波动,燕京啤酒的对手们却仍在加速奔跑。

从产品销量上看,2014年,燕京啤酒销售量532万千升,同比下降6.87%。而华润啤酒、青岛啤酒在2014年的啤酒销量分别为1184万千升、915万千升,销量均有不同幅度的增长,市场占有率分别为24%、18.6%。

到了2018年,燕京啤酒销量392万千升,而华润啤酒、青岛啤酒2018年销量分别为1129万千升、803万千升。从销量上,燕京啤酒与华润啤酒、青岛啤酒的差距正不断拉大。

从高端化布局上看,在中国啤酒行业转型的关键期,高端化成了众多啤酒企业的救命稻草,部分尝试“高端化”的啤酒企业已开始业绩飘红。

除了勇闯天涯superX、匠心营造、马尔斯绿等中高端新产品连上市,华润集团还斥巨资收购喜力在华7家公司,进一步提升产品结构,布局高端的野心表露无遗。

青岛啤酒则近年来先后研发经典1903、全麦白啤、原浆、皮尔森、青岛啤酒IPA等啤酒产品,有力推动了其产品结构的优化。

此外,嘉士伯在2018年年初宣布,将投入约5.2亿元人民币在中国推广乐堡、嘉士伯以及凯旋1664等高端品牌;百威英博早在2017年8月就与帝亚吉欧达成5年合约,拿下高端黑啤品牌健力士在中国大陆地区的独家运营权。

相比之下,由于区域市场壁垒的存在,燕京啤酒在低端啤酒层面有一定优势,但在中高端价位产品竞争力不足。燕京啤酒官网显示,公司高端产品以燕京原浆白啤和燕京帝道为代表,它们是燕京品牌升级与转型的支点。

其中,燕京原浆白啤就是燕京啤酒原浆系列产品的精品代表,燕京帝道是针对当下年轻人量身打造的产品。此外,燕京啤酒还推出过爱尔、IPA、世涛等高端产品。

五大巨头中,外资品牌自带高端属性,青岛啤酒高端品牌在市场广度上已经形成一定规模,华润啤酒拿下喜力意在弥补高端短板。相比而言,燕京啤酒在高端市场仍有很大提升空间。

领导层迭代,燕京能否逆袭

在近几年营收和净利润下滑的过程中,燕京啤酒也完成了领导层的迭代,被称为燕京啤酒“灵魂人物”的李福成退位,2017年6月,赵晓东出任燕京啤酒董事长。这意味着燕京啤酒将开启深层次的改造与转型,逆袭未来的可能蕴含其中。

当年,燕京啤酒也是按计划经济的模式运作——只管生产、不问销售,产品由糖业烟酒公司统一包销。李福成的出现,使燕京啤酒由当年年产1万吨的小型啤酒厂发展为营收破百亿的大型企业,还收购了广西漓泉啤酒、福建惠泉啤酒和内蒙古雪鹿啤酒,形成“1+3”战略格局。

此次换帅后,燕京啤酒的战略发展思路已有明显调整,新管理层坚定了提价、关厂策略,进行产业结构调整等动作频频,同时丰富了产品广度,投资了燕京饮料。今年以来,燕京啤酒还陆续推出多款中高端个性化新品,同时推出瓶装定制服务,试图能够打开局限的业绩增长局面。

对于啤酒市场的后续竞争态势,业内人士认为,燕京啤酒发展缓慢的核心原因可能在于体制机制,市场化转型和创新意识不够。执行力保守被动、营销策略变化慢、人员冗杂效率低、研发能力弱等方面,使其在高度市场化的啤酒行业里走了下坡路。

另外,燕京啤酒12年前就承诺的股权激励计划,因相关法律法规、政策等原因,在2017年6月底已宣告无法履行。

随着新的战略思想和经营策略不断导入实施,燕京啤酒能否重启攀升动力,稳固并收复市场失地,尚存在诸多的悬念与变数。发迹于“寒门”,经历过辉煌,年近四十的燕京啤酒,将如何化解这场“中年之困”,拭目以待。

官方空间

官方空间 官方微信

官方微信 官方微博

官方微博