三季报基本涵盖了老王出事后的那段时间,虽然涉及到的信息可能还没有每月公布经营简报丰富,但有一些信息还是值得写一写的,简单分析一下:

(1)融资逐步放开,现金流稳健

出事后新增的融资基本断了,近期网络上有一些信息以及管理层路演的透露,小融资机构已经逐步放开,大行比如招行,民生银行也在逐步放开。从现金流量表也可以得到一定的融资方面的信息,由于出事的时间在7月4日,三季报中的筹资现金流涵盖了所有出事时间,除了7月的前三天有一定干扰外。三季报和半年报的差额为第三季度的现金流量。第三季度“取得借款收到的现金”在25.12亿,虽然远远小于上半年的209亿,但已经说明融资开始放开。债券当前依然没有放开,不过发债的信息来源就比较多了。

三季报的筹资净现金流量为 流出小计减流入小计=269-123=146亿,意味着短短的3个月里,新城偿还了146亿的融资,但账面现金反而多了20亿,来源有60亿的销售净流入(净经营现金流),107亿的投资性现金流也就是卖地(出事之后新城卖出了100亿的土地)。即使不卖这个地,新城依然可以偿还未来一年的到期债务及部分的开发支出。当时的卖地并不说明现金流多么紧张,算是保守起见的安全之举,目前随着融资的逐渐恢复,接下去可能又要开始拍地了,经营逐渐恢复正常。

出事的时候账面现金及现金等价物在400亿,截止到三季报时反而增加到了在420亿,一年内到期的有息债务有,短期负债5亿+1年内到期的非流动负债279亿+其他流动负债约50亿=334亿(可能还有一些表外负债),账面现金足以覆盖1年内到期的有息负债,现金流依然稳健。刚出事的时候银行暂停了新增贷款,普通企业在停贷之后或多或少都会受到影响,更何况是高杠杆的房地产企业。但目前来看,新城很好地度过了这段时间。

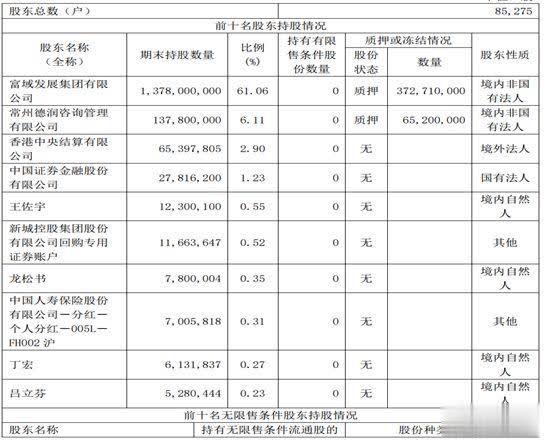

(2)前十大股东巨变

出事后的三个月里,股东人数大增,从46225户增加到了85275户,前十大股东中少了许多基金的身影,换成了自然人。

许多的公募和私募被限制买入或是强制被卖出,反而给了散户买入的机会,如果说刚开始出事的时候不确定性较强,随着之后连续几个月正常销售额的公布,融资逐渐恢复,吾悦广场的正常开业,似乎一切和过去一样,不同的是,公司还是这家公司,股价却打了6折。

下图是三季报上榜的前十大股东。在二季报中前十大股东有不少的基金,但三季报中已经退出,换成了四个自然人。百度也搜不出来历。拿王佐宇来说,1230万股的新城,市值近3亿,三季度从最低点股价23块计算,反弹了47%,假如按照30%的收益率计算,那么短短的3个月时间,王佐宇在新城控股身上收益已经过亿。

虽然收益很高,但他们几位在最悲观的时候重金抄底并不容易。刚出事的时候,一面是“道德”的指责,一面是漫天的黑文,说的新城控股明天就要倒闭一样。所谓的“道德”问题不必在意,“道德”不会和买卖什么股票产生关系。难的是对当时的新城基本面研究足够透彻且拥有信心,后续不断地跟踪调研老王事件对企业产生的真正影响。

(3)2019年年度展望

三季报的利润就不分析了,几个季度利润的合计依然小于第四季度单季度的结算利润。年报的利润可以参考之前股权激励的目标,由于股权激励公布的时间点在9月底,地产公司的年报又有滞后性,这个股权激励基本把年报的利润已经基本确定下来了,股权激励的扣非利润目标在增长20%,实际肯定要保留点空间,按30%算的话,扣非利润在76*1.3=98.8亿,去年重估利润在30亿,今年商场数量增多,重估利润保守点按30亿计算,年报总利润在130亿左右,pe5.8倍,按照30%分红比率算的话,对应当前756亿市值,股息率在5.2%。

官方空间

官方空间 官方微信

官方微信 官方微博

官方微博