基金实盘投资策略,通过长期配置获取指数基准超额收益,以及证明控制回撤是复利的最基本的条件之一。

10月26日第3周,本周周四进行了加仓操作,加仓比例总资金2%,平均分配四只指数基金。本周五结束后,统计数据平均百分位37.3%,由于三季报有所增长,虽然指数比较上周有所上涨,但是统计百分位反而有所下降,这也是盈利带来的市盈率的下降,也是指数长期投资缓慢向上的主要逻辑。10月26日周六权益基金仓位63.46% ,超过平衡仓位不过1%,下周走势没有大涨大跌的情况下,应该没有操作。

持仓的基金中,四个指数基金其中仅深100有利润,其它三只都为亏损,短债基金收益正常,纯债基金本周没有任何收益,这二个月纯债券基金都进入了调整,国债收益率上行至3.237%,应该还会持续一段时间的调整。

在收益率基准比较上,

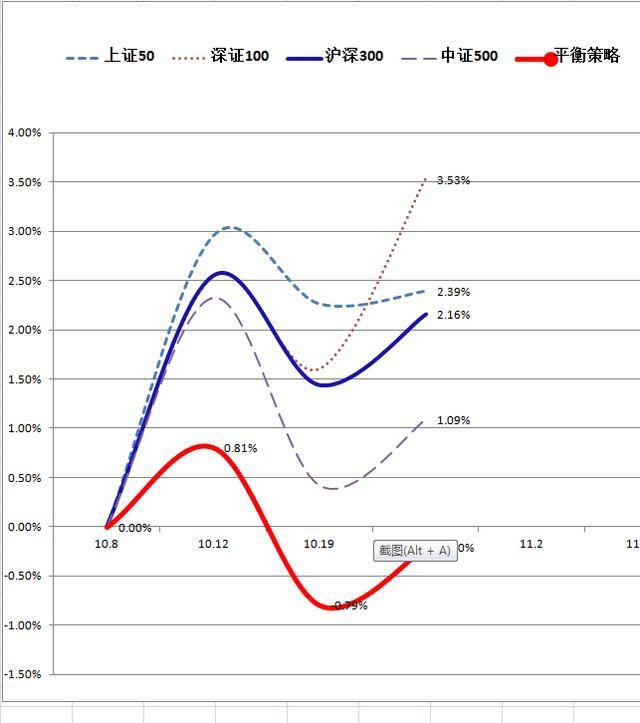

基准指数沪深300自统计起涨幅2.16%,平衡策略-0.20%,基准差 -2.36%。

本周深证100走势最强,上证50最弱。由于创业板的走强明显带动深证100的走强,沪深300,中证500总体平衡。

官方空间

官方空间 官方微信

官方微信 官方微博

官方微博